三轴升级,软装数字化能否跟上消费变化的步伐?

近年来,随着房地产行业增速放缓,加上国家政策的鼓励,翻新之风愈演愈烈。 他们都希望掌握流量入口,称霸整个行业。

仅2020年,全国就有46项全装修/精装修相关政策,其中国家级政策2项,省级政策9项,市级政策35项。

在可以预见的未来,整体的着装趋势将明显加剧。

整件衣服剥夺了消费者通过硬包装实现个性化的机会。 对个性化有着终极追求的Z世代,会通过其他渠道满足他们的话语权。

在强烈的个性化需求下,软装行业也将迎来新的机遇。

一、市场空间巨大,软装是一片蓝海

根据《2021中国家居行业洞察白皮书》数据 大引擎发布的“纸”,女性、30岁以下的年轻人、小城镇已经成为当前网络家居用户的典型标签。 虽然家庭用户数量仍以31-40岁为主,但24-30岁的TGI(偏好)以114位居首位。

Z世代逐渐成长为主力军 消费市场。 有时间、有精力、有爱表达的年轻人,会提供很多可以挖掘的消费潜力。

据亿欧智库测算,2020年国内软装市场规模为1.59万亿元,复合增长率为15.5%。 东吴证券对2016年2.7万亿软装市场的最终测算,仍有很大的增长空间。

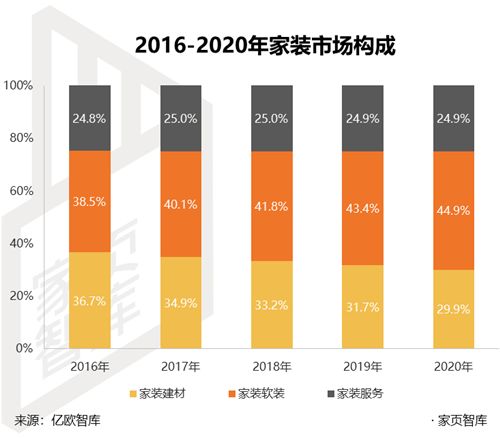

在亿欧的《2021年中国装饰行业数据中台研究报告》中 智库,近三年,软装市场分别占家装市场的41.77%、43.38%和44.92%。

可以看出,软装在家居中的占比在不断增加。 全装修/精装修政策不断落地,软装也将承载越来越多消费者的个性化需求。

其实这种大趋势已经在一些一二线城市出现了。 据中国建设报报道,2014年,成都市民在软装上的平均花费超过6万元,首次占装修费用的50%以上。

软装行业长期以来都是DIY的概念,系统化的策划策划只存在于一些中高端服务。 这使得专业服务难以大规模落地,产业链长期分散,准入门槛极低。

在快速发展的行业中,极低的门槛会使行业整体服务水平变差,节目同质化严重,呈现混乱局面。

在数字化思维成为主导的当下,借助互联网平台和数字化工具,软装行业也面临着运营模式和流通环节的重构,向标准化、专业化方向迭代 ,然后形成一个正循环问题。

两三次尝试助力软装行业升级

软装行业的迭代升级大多基于“平台思路”, 通过在线设计和交易聚合消费者、服务提供者和供应链,共享信息、匹配需求,甚至在平台上完成交易。

其实,近年来,软装行业的平台建设已经有了很多探索。 安装演示和效果分享是最前端的入口。

虽然平台理念是软装行业数字化升级的主攻方向,但在实际运营过程中,也呈现出更加多元丰富的探索路径,融合交易、社区、供应链 ... 有不同的方法可以在一个方向上玩。

◎做软装交易平台

如何让消费者的需求得到充分释放,设计师的职业能及时参与到决策过程中? 最直接的方式就是搭建平台。

包括所有家居装修公司、设计师和供应链。 只要软装产品出现在平台上,就会与电商平台联动,实现交易。

但是这个逻辑在家居行业遇到了一个特别尴尬的困境。 低频导致用户无法积累。 最终,一批批用户把社区当成了一次性工具,用完就离开。

平台必须持续吸引流量,才能运营这个庞大而复杂的分享、设计、购买和交付系统。 在漫长的服务链条中,任何一个环节如果做得不好,都会面临整体声誉的崩溃。 这是目前没有头部平台耗尽的主要原因。 很多原本设想做平台的公司,最终都开始了B端业务。 .

◎做一个生活方式分享社区

如何在平台上存储低频家庭用户? 那就是利用高频场景来吸引用户留下来。 简单来说,就是将平台属性转化为生活分享平台,而不是简单的家装或软装。 这也是阿里除了“躺平”之外,还推出了在线猎平社区的原因。

但从家居到生活分享平台,企业面临着更大的问题,即来自小红书、抖音等平台的直接竞争。 既然都是生活分享平台,再做有什么好处吗? 这导致了阿里这两款应用的表现不尽如人意。

当然,平躺的布局已经很好地呈现了当前主流的家居分享社交平台玩法。 包括哈好好好、一斗堂等社区,其实都是玩类似的。

◎设计工具平台化

设计工具平台化也是尝试的方向之一。

现在的很多设计软件其实都有自己的软装解决方案。 前端可以在门店、家装公司、线上等环节占据决策节点,后端可以直接链接供应链。

这个想法非常好,因为整个在线家装实际上都是尝试以设计软件为核心组件。 但整个行业的整合注定是一个艰难而漫长的过程。

在这个过程中,不断的试错。 不同地区不同的整合策略,不同环节的不同连接逻辑,对大多数企业来说都过于沉重。

◎B端供应链平台

在全流程平台遇到障碍的情况下,我们看到一些腰部企业开始专注于某个高效率的环节, 从而贯穿业务模式。 最典型的就是B端业务的供应链平台。

例如,全屋优品专注于供应链整合,通过与装修公司、设计软件等前端流量入口的合作,提供一站式软装解决方案。

比如窝匹配重点做软装定制B2B模式,通过需求方与供应商的直接对接,进而拓展成品、门店和家装公司等领域,为企业提供一站式软装服务解决方案。

3. 软装融合将成为必然趋势

社区分享平台、设计平台、供应链平台基本包括主要的软装数字化平台。 这些想法也取得了一定的成果。

无论是从C端切出的社区共享平台,还是从设计端切出的工具平台,还是从B端切出的供应链平台,它们的最终扩展逻辑都是提供一站式服务 软安装解决方案。 这已经成为业界的共识,目前需要解决的问题是如何实现。

对于逐渐成长起来的新一代消费者,他们的需求更加多样化,审美也在稳步提升。 我更愿意相信和选择专业机构给出的解决方案,也更注重产品与自身需求的匹配。

软装服务作为满足消费者个性化需求的品类,需要在个性化和标准化之间做出平衡和权衡。 一站式解决方案可以增加客户订单价值并实现统一。 匹配,但也会增加SKU基数,增加管理难度。

对于转型中的厂商而言,标准化、量产化是提高效率、降低成本最直接有效的方式,也是发展的必然趋势。 而如果能够用足够的数据进行计算,将个性化产品拆解成标准生产,再通过平台与消费者需求对接,就可能形成一个健康的模式。

无论是消费者对个性化元素和一站式购物需求的追求,还是企业产品标准化下的多重需求的满足,还是平台对利益最大化的实际考量,软装一体化显然都在进行中 .

随着年轻消费者的进一步成长和全装修/精装修政策的进一步落实,软装行业或仍处于爆发前夜......

文章来源:首页

p>

相关知识

三轴升级,软装数字化能否跟上消费变化的步伐?

软装新赛道 | 一个充满希望的全屋软装时代,在路上砥砺前行

新消费时代|米素软装打通消费链路,线上线下双轨齐发力

欧工软装:精选供应链,专业配送加持,助力安装企业、终端店升级软装

第七代领绣墙布数字形象标准店全面升级,新形象点燃行业热潮

跨界药方,能否解家装焦虑?

北京家居焕新消费季来啦!云米、今朝装饰等以数智家居为引擎升级家装消费

东鹏“一场三馆”陕西首创,服务链条创新升级

专注数字化客户运营|微科数据数字化升级产业交流会成功召开

衣领绣花墙布一站式软装解决方案直击近万亿市场大起大落?